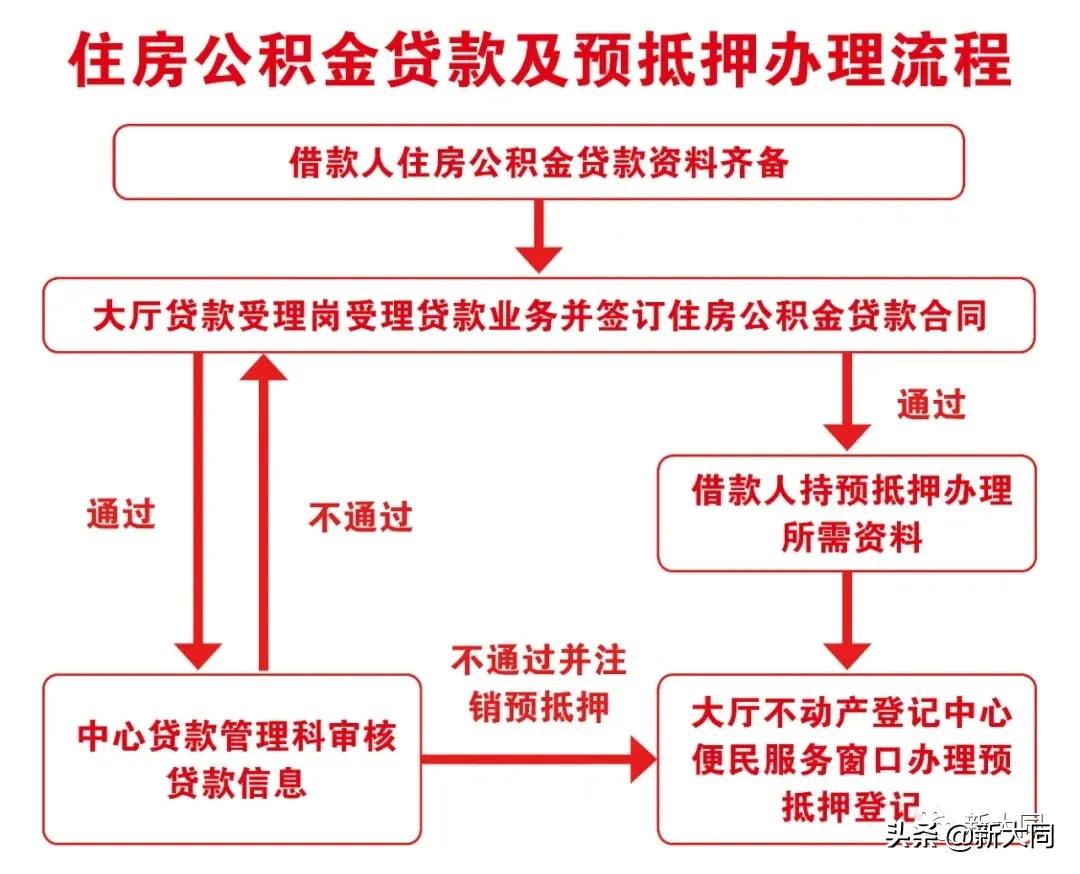

住房公积金、房产证和贷款是中国房地产市场中的核心要素,对于许多购房者来说,了解这些概念及其相互关系,有助于更好地规划自己的购房计划,实现安居梦想,本文将详细解读住房公积金、房产证和贷款的相关内容,以及它们在实际购房过程中的作用和相互影响。

住房公积金

住房公积金是一种由国家法律规定并实施的长期住房储蓄制度,个人和单位按照一定比例缴纳住房公积金,该资金主要用于购房、租房以及房屋维修等住房消费,在购房过程中,住房公积金可以作为贷款的一部分资金来源,帮助购房者解决资金不足的问题。

房产证

房产证是房屋所有权的法律凭证,是购房者获得房屋产权的重要证明,在购房过程中,房产证是确认房屋产权归属、办理房屋交易和贷款等手续的重要依据,没有房产证的房屋无法进行正式的产权交易和贷款。

贷款

贷款是购房者购买房屋的一种主要支付方式,在购房过程中,购房者可以选择商业贷款、公积金贷款或组合贷款等方式,公积金贷款因其利率较低,成为许多购房者的首选,在申请贷款时,购房者的公积金缴纳情况、房产证等相关资料是银行审核贷款的重要参考依据。

住房公积金、房产证与贷款的关系

1、住房公积金与贷款:住房公积金的缴纳记录可以作为贷款申请的重要参考依据,公积金的缴纳时间和金额会影响贷款额度,公积金缴纳时间越长,贷款额度越高,公积金贷款利率相对较低,有助于购房者减轻还款压力。

2、房产证与贷款:房产证是办理房屋贷款的必要条件之一,购房者需提供房产证以证明房屋产权归属,从而办理房屋抵押贷款,没有房产证的房屋无法进行贷款。

3、三者相互影响:住房公积金的缴纳情况影响贷款额度,房产证是办理贷款的前提,而贷款则是实现购房的重要手段,三者相互关联,共同影响购房者的购房计划和资金安排。

购房流程中的实际应用

1、购房者首先需要了解所在地区的住房公积金政策,按照规定缴纳住房公积金。

2、在选择房屋时,购房者需考虑自己的公积金贷款额度以及首付能力。

3、签订购房合同后,购房者需办理房产证。

4、购房者携带住房公积金缴纳记录、房产证等相关资料向银行申请贷款。

5、银行审核通过后,购房者按期还款。

住房公积金、房产证和贷款是中国房地产市场中的核心要素,它们在购房过程中起着至关重要的作用,购房者需要了解这三者的关系及作用,以便更好地规划自己的购房计划,在购房过程中,购房者需充分利用住房公积金政策,确保房产证的真实有效,并选择合适的贷款方式,以实现自己的安居梦想。

建议购房者在购房前充分了解所在地区的住房公积金政策、贷款利率及办理贷款的相关要求,购房者应确保房产证的真实有效,并妥善保管相关凭证,在申请贷款时,购房者需提前做好准备,提供完整的资料,以便银行快速审核通过。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号